Lorsque vous demandez un prêt immobilier à une banque, celle-ci vous demandera de souscrire une assurance emprunteur. Cette assurance a pour but de couvrir les risques en cas d'accident ou d'incapacité de remboursement du crédit. Il existe deux options : un contrat groupe proposé par la banque ou une délégation d'assurance individuelle proposée par un organisme extérieur. Dans cet article, nous allons examiner les différences entre ces deux options et vous aider à prendre la meilleure décision pour votre situation.

Sommaire :

- Qu'est-ce qu'un contrat groupe et une délégation d'assurance ?

- Avantages et inconvénients d'un contrat groupe

- Avantages et inconvénients d'une délégation d'assurance

- Comparaison entre les deux options

- Comment mettre en place une délégation d'assurance ?

JE SIMULE MON ASSURANCE DE PRÊT IMMOBILIER

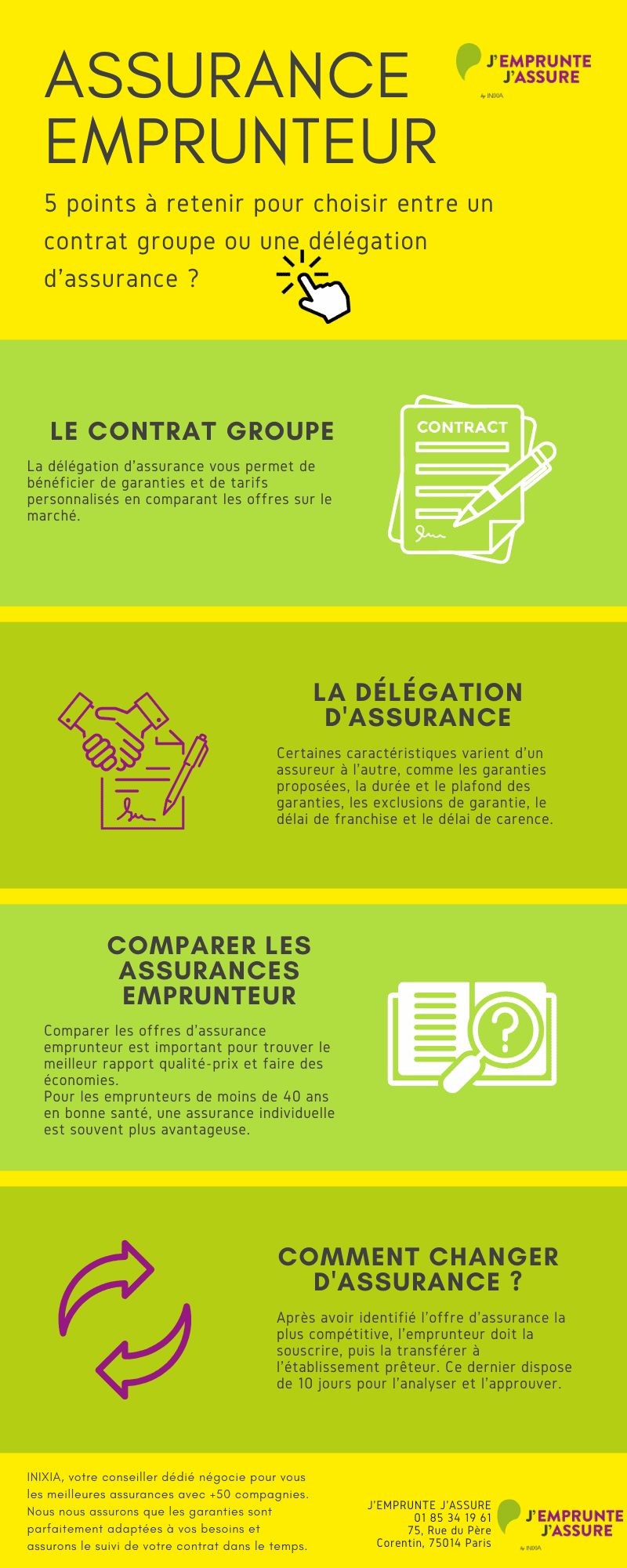

Qu'est-ce qu'un contrat groupe et une délégation d'assurance ?

Le contrat groupe est une assurance emprunteur collective proposée par la banque prêteuse. Cette assurance a pour objectif de couvrir tous les adhérents de la banque. Les conditions sont définies à l'avance et sont adaptées à plusieurs profils différents. Il est difficile de personnaliser l'assurance. La délégation d'assurance, quant à elle, consiste à souscrire une assurance individuelle auprès d'un assureur extérieur. Cette alternative vous permet de bénéficier de tarifs plus avantageux et de garanties plus adaptées à votre situation. En effet, en cas de délégation d'assurance, l'emprunteur peut comparer les différentes offres d'assurance emprunteur et choisir celle qui lui correspond le mieux, en fonction des garanties et des taux proposés.

Avantages et inconvénients d'un contrat groupe

La mise en place d'un contrat groupe est rapide puisqu'elle est souscrite en même temps que le prêt immobilier. Cependant, il y a plusieurs inconvénients à prendre en compte :

- L'assurance groupe est un contrat collectif destiné à convenir au plus grand nombre. Le contrat ne prend pas en compte les cas particuliers ou les différents besoins de l'emprunteur.

- Les tarifs sont standards, ce qui signifie qu'il est difficile de les négocier. Vous risquez en conséquence de payer trop cher votre assurance emprunteur.

- Le principe est la mutualisation du risque, donc vous risquez de payer pour une couverture dont vous n'avez pas besoin.

- Les exclusions de garantie sont les mêmes pour tout le monde, ce qui signifie que vous risquez de ne pas être couvert pour un besoin spécifique.

JE SIMULE MON ASSURANCE DE PRÊT IMMOBILIER

Avantages et inconvénients d'une délégation d'assurance

L'un des principaux avantages d'une délégation d'assurance est la personnalisation des garanties et des tarifs. Vous pouvez ainsi choisir la meilleure couverture d'assurance emprunteur et économiser sur le coût global du crédit immobilier. D'autres avantages sont :

- Garanties et tarifs personnalisés en fonction de votre âge, de votre état de santé, de votre situation professionnelle, etc.

- Possibilité de comparer les offres d'assurance emprunteur grâce à une mise en concurrence.

- Négociation possible des tarifs.

- Possibilité de choisir la meilleure couverture d'assurance emprunteur.

Cependant, il y a aussi quelques inconvénients à prendre en compte :

- L'assurance emprunteur étant technique, il peut être compliqué de s'en occuper seul. Il est donc recommandé de faire appel à un spécialiste du marché de l'assurance comme un courtier d'assurance.

- Les garanties incluses dans le contrat doivent être au moins équivalentes à celles proposées initialement par la banque.

Comparaison entre les deux options

En comparant les deux options, il est clair que la délégation d'assurance offre plus d'avantages que le contrat groupe proposé par la banque. Bien qu'elle soit plus complexe à mettre en place, elle permet de personnaliser les garanties et les tarifs en fonction des besoins de l'emprunteur. Elle permet également de réaliser des économies sur le coût total du crédit immobilier.

Comment mettre en place une délégation d'assurance ?

Le processus de mise en place d'une délégation d'assurance est relativement simple, cependant, il convient de suivre plusieurs étapes clés. Tout d'abord, au moment du prêt, la banque communique les garanties qui doivent être incluses dans le contrat d'assurance emprunteur. Ensuite, l'emprunteur est en mesure de solliciter et de comparer les différentes offres d'assurance, en fonction des critères exigés. Une fois l'offre la plus compétitive identifiée, l'emprunteur peut souscrire le contrat d'assurance sélectionné et le transférer à l'établissement prêteur. À partir de ce moment, la banque dispose d'une période de 10 jours pour analyser et approuver le contrat d'assurance. Si les garanties incluses sont au minimum équivalentes au contrat groupe proposé, la banque prêteuse est dans l'obligation d'accepter le contrat. Tout refus doit être argumenté. Enfin, une fois que la banque a approuvé le contrat d'assurance, celui-ci entre en vigueur.

JE SIMULE MON ASSURANCE DE PRÊT IMMOBILIER

Que faut-il retenir sur le choix entre contrat groupe ou une délégation d'assurance ?

En conclusion, si vous êtes sur le point de demander un crédit immobilier, il est important de comparer les différentes offres d'assurance emprunteur proposées sur le marché afin de négocier le meilleur rapport qualité-prix. Bien que le contrat groupe proposé par la banque soit rapide à mettre en place, il n'est pas personnalisé et peut être plus coûteux que la délégation d'assurance. La délégation d'assurance permet de bénéficier de garanties et de tarifs personnalisés, d'économiser sur le coût total du crédit immobilier et de choisir la meilleure couverture d'assurance emprunteur pour vos besoins. N'hésitez pas à contacter un professionnel du marché de l'assurance comme un courtier d'assurance pour vous aider à prendre la meilleure décision pour votre situation.