Lorsque vous souscrivez un crédit immobilier, la banque vous demande souvent de souscrire une assurance emprunteur pour vous protéger en cas d’incapacité de remboursement des mensualités face à certains risques de la vie. Le tarif de cette assurance est inclus dans le calcul du coût total de votre crédit immobilier, qui doit être inférieur au taux d’usure fixé par la Banque de France. Si votre TAEG est trop élevé, vous pouvez vous voir refuser l’obtention d’un crédit immobilier si le taux d’usure applicable est trop bas par rapport aux taux d’intérêt. Cependant, il existe des solutions pour contourner le taux d’usure et réduire le coût de votre assurance emprunteur. Dans cet article, nous vous expliquerons comment y parvenir en détail.

Sommaire :

- Assurance emprunteur et taux d’usure : quel rapport ?

- Comment se calcule le taux d’usure ?

- Taux d’usure trop bas et effet ciseau

- Comment maîtriser le taux d’usure ?

JE SIMULE MON ASSURANCE DE PRÊT IMMOBILIER

Assurance emprunteur et taux d’usure : quel rapport ?

L’assurance emprunteur est une garantie qui vous protège en cas d’incapacité de remboursement des mensualités face à certains risques de la vie. Elle est souvent exigée par la banque lorsque vous souscrivez un crédit immobilier. Le coût de cette assurance est compris dans le coût total du crédit immobilier. Le taux d’usure, quant à lui, est le plafond fixé par la Banque de France au-dessus duquel un prêt ne peut pas être accordé par une banque, sous peine de sanctions. Il vise à protéger l’emprunteur de toute pratique ou coûts potentiellement abusifs de la part des banques. Le taux d’usure représente le TAEG maximal auquel un prêt bancaire peut être octroyé. Il est normalement calculé à chaque trimestre par la Banque de France en fonction des taux effectifs moyens pratiqués par les banques au cours des trois derniers mois, augmentés ensuite d’un tiers.

Le coût total du crédit immobilier doit être inférieur au taux d’usure fixé par la Banque de France. C’est pourquoi le tarif de l’assurance emprunteur est inclus dans le calcul du coût total de votre crédit immobilier. Le TAEG d’un crédit immobilier correspond au coût total du crédit pour le consommateur, incluant le coût de l’assurance emprunteur. Il vous permet de comparer facilement les différentes offres d’assurance de prêt immobilier proposées par les établissements financiers.

Comment se calcule le taux d’usure ?

Le taux d’usure varie en fonction de plusieurs facteurs tels que la durée de l’emprunt, le montant et la catégorie du crédit. Il existe plusieurs taux d’usure et ils sont normalement calculés à chaque trimestre par la Banque de France en fonction des taux effectifs moyens pratiqués par les banques au cours des trois derniers mois, augmentés ensuite d’un tiers. Il est important de noter que du 1er février au 1er juillet 2023, la Banque de France a décidé de mettre à jour le taux d’usure tous les mois, plutôt que tous les trimestres. Cette décision a été prise afin de s’adapter plus facilement aux taux d’intérêts en hausse constante.

JE SIMULE MON ASSURANCE DE PRÊT IMMOBILIER

Taux d’usure trop bas et effet ciseau

Taux d’usure trop bas et effet ciseau

Il arrive que les taux d’usure soient trop bas par rapport aux taux d’intérêt, ce qui entraîne un effet ciseau. Cela peut se produire notamment en cas d’inflation. Dans ce cas, certains emprunteurs, même s’ils sont solvables, peuvent se voir refuser l’obtention d’un crédit immobilier si leur TAEG est trop élevé et qu’il dépasse le taux d’usure applicable. Heureusement, il existe des solutions pour contourner le taux d’usure et réduire le coût de votre assurance emprunteur.

Comment maîtriser le taux d’usure ?

La meilleure façon de contourner un taux d’usure trop bas est de réduire le coût de votre assurance emprunteur. Pour cela, plusieurs options s’offrent à vous :

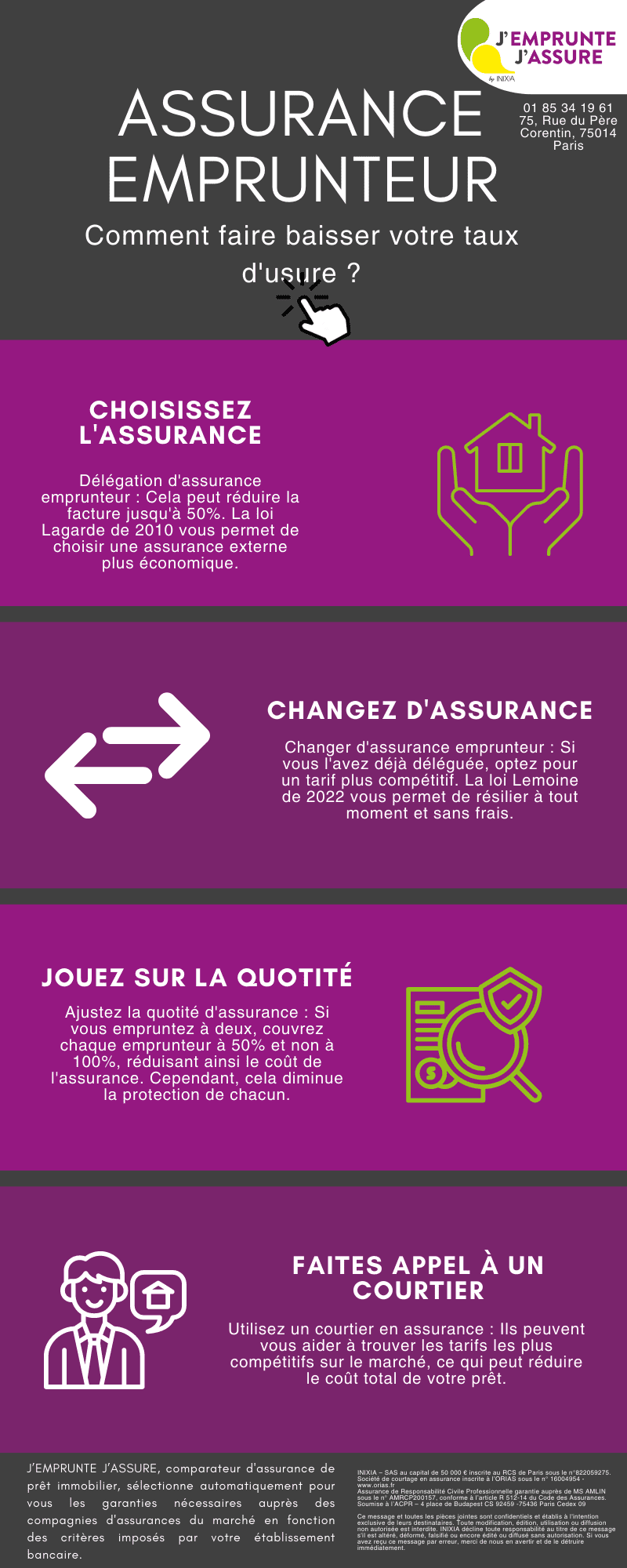

Opter pour la délégation d’assurance emprunteur

Grâce à la loi Lagarde de 2010, il est désormais possible de souscrire une assurance emprunteur individuelle proposée par une compagnie d’assurance externe à l’établissement prêteur. Cette assurance emprunteur individuelle est souvent plus intéressante en termes de garanties puisqu’elle est plus personnalisée, mais elle est également souvent moins chère. En moyenne, le coût d'une assurance emprunteur représente 25 à 35% du coût total du prêt. On estime qu’une personne de moins de 40 ans, en bonne santé, peut réduire sa facture par deux grâce à la délégation d’assurance.

Changer de compagnie d’assurance emprunteur

Si vous avez déjà opté pour la délégation d’assurance emprunteur, une autre solution est de changer d’assurance de prêt afin de bénéficier de tarifs plus compétitifs. Depuis la Loi Lemoine de 2022, il est possible de résilier votre assurance emprunteur à tout moment et sans frais. N’hésitez pas à faire jouer la concurrence et à faire appel à un courtier en assurance. Ce dernier saura vous conseiller et vous trouver les meilleurs tarifs sur le marché.

Contourner le taux d’usure en jouant sur la quotité

Pour réduire le coût de l’assurance emprunteur et minimiser l’impact de ce dernier sur le TAEG, vous pouvez également jouer sur la quotité. Si vous êtes deux à emprunter, par exemple, vous pouvez choisir de couvrir chaque emprunteur à 50% seulement et non à 100%, ce qui contribuera à faire baisser le coût de votre assurance emprunteur. Toutefois, cette solution diminue la protection de chacun.

JE SIMULE MON ASSURANCE DE PRÊT IMMOBILIER

Que retenir de l’assurance sur comment contourner le taux d’usure ?

Le taux d’usure correspond au TAEG maximal auquel un prêt bancaire peut être accordé et il est important de le respecter pour éviter des sanctions. Cependant, il est possible de contourner un taux d’usure trop bas en négociant le prix de son assurance emprunteur à la baisse. Pour cela, il vous suffit d’opter pour la délégation d’assurance et de changer de compagnie d’assurance. En outre, jouer sur la quotité peut également contribuer à faire baisser le coût de votre assurance emprunteur.

En somme, il est important de bien comprendre le lien entre l’assurance emprunteur et le taux d’usure afin de mieux maîtriser le coût total de votre crédit immobilier. En choisissant une assurance emprunteur adaptée à vos besoins et en utilisant les différentes options qui s’offrent à vous pour réduire son coût, vous pouvez contourner un taux d’usure trop bas et réaliser des économies sur votre crédit immobilier.